📌 まとめ:

韓国で退職すると、健康保険・年金・失業給付・税金の手続きが同時進行で動き出します。最初にやるべきことは、会社から必要書類を受け取ること。その後、健康保険の2ヶ月の期限、年金の納付例外申請、そしてビザによって異なる失業給付の条件を確認してください。知らないまま放置すると、毎月数万円単位の損失につながります。

韓国で退職すると、翌日から韓国 退職後 手続きのカウントダウンが静かに始まります。健康保険料の計算方法が変わり、年金の全額自己負担が始まり、ビザによっては失業給付が一切もらえないケースもある。これらを知らないまま放置すると、毎月想定外の出費が積み重なります。まず最初にすべきことを確認しておくために、韓国の健康保険料納付証明書の発行方法も事前に押さえておくことをおすすめします。ステータスが変わる前に、自分の支払い記録を手元に持っておくと後の手続きがスムーズです。

ステップ0:まず会社から書類を受け取る

どの行政窓口に行く前に、どのオンラインフォームを開く前に、まず会社からの書類を確保してください。これが最初の一手であり、多くの人が見落とすステップです。

必要なのは、在職証明書(재직증명서)、給与明細、そして退職承認の確認書です。これらがなければ、失業給付の申請もできず、年金の免除申請も進まず、どの窓口でも手続きが止まります。

もし退職後に会社の書類発行が遅れるようであれば、発行日の約束を書面でもらうこと。その一枚が、後のすべての手続きの土台になります。

退職後の健康保険:3つの選択肢

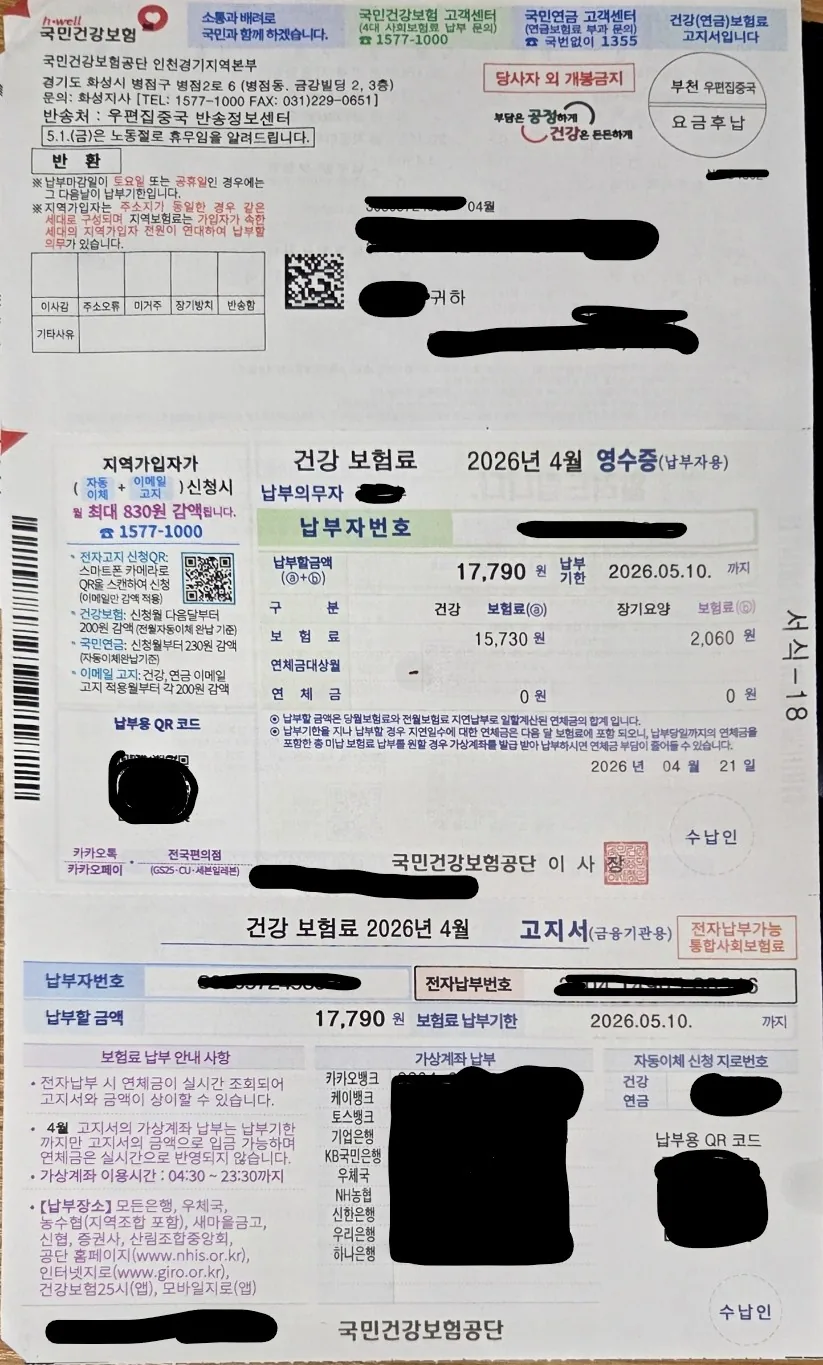

退職した瞬間、あなたの健康保険のステータスは自動的に地域加入者 (지역가입자)に切り替わります。そして多くの外国人が最初の請求書を見て驚きます。

韓国の地域加入者の保険料は、収入だけで計算されません。チョンセ(伝貰)の保証金、自動車、金融資産なども算入されます。長期ビザ(E-1〜E-7、F-2、F-4など)の外国人の場合は、個別の資産査定ではなく韓国人の地域加入者の平均保険料を基準とした定額制が適用されますが、国民健康保険公団(NHIS)によると、この定額は2024〜2025年度にかけて引き上げられています。つまり、何もしなければデフォルトの負担は以前より重くなっています。

💡 ポイント:

退職後に届く最初の健康保険の請求書を放置しないでください。任意継続加入 (임의계속가입)の2ヶ月の申請期限は、退職日からではなく、その請求書の支払い期限日からカウントされます。

選択肢は3つあります:

- 選択肢1 — 扶養家族として登録:配偶者が韓国の会社に勤めている場合、その健康保険の扶養家族として登録するのが最もシンプルな解決策です。追加の保険料負担なしで、子どもも同様に扶養に入れることができます。私の家族の場合も、早産で生まれた娘の定期的な通院が続いていたため、妻の会社の保険に扶養として入れるのが最善の選択でした。

- 選択肢2 — 任意継続加入 (임의계속가입):以前の会社員時代の保険料を最長3年間維持できる制度です。退職前の18ヶ月間に累計1年以上の被保険者期間があることが条件で、最初の地域加入者保険料の支払い期限から厳格に2ヶ月以内に申請しなければなりません。この期限は延長不可で、例外もありません。

- 選択肢3 — 地域加入者としてそのまま支払う:何もしなければこのルートになります。任意継続加入と地域加入者の保険料を実際に比較してから判断することを強くおすすめします。

任意継続加入の申請は、最寄りの国民健康保険公団の支店への来所、または電話・郵送・FAXでも可能です。退職書類と最初の地域保険料の請求書を持参してください。

📍 国民健康保険公団(국민건강보험공단)

住所:NHISのウェブサイトで最寄りの支店を検索してください。韓国各地の主要地区に支店があります。

納付例外 韓国:国民年金の9%を止める方法

在職中は会社と折半していた国民年金の保険料。退職後は、国民年金公団(NTS)の基準で、税引前給与の9%を全額自己負担することになります。収入がない状態でこの金額が毎月引き落とされるのは、家計への大きなダメージです。

収入がなく支払いが困難な場合は、納付例外 (납부예외)を申請することができます。最長3年間、毎月の支払いを一時停止できます。ただし注意点があります。免除期間は国民年金の加入期間としてカウントされないため、将来の年金受給額や受給資格に影響が出る可能性があります。

扶養家族として健康保険に登録することで、退職後の保険料負担を大幅に削減できますが、詳しい登録手続きについては健康保険扶養家族の登録方法のガイドを参考にしてください。

免除期間中に支払えなかった分は、後から追後納付(추후납부)として一括または分割で支払うことができます。収入が回復した後にこの制度を使えば、失った加入期間を取り戻すことが可能です。

💡 ポイント:

納付例外を自動的に申請する前に、失業給付を受給中であれば実業クレジット(실업크레딧)を先に確認してください。自己負担を大幅に抑えながら年金の加入期間を維持できる可能性があります。

申請は最寄りの国民年金公団の支店への来所、郵送、FAX(国民年金アプリ経由)で可能です。収入がないことを証明する書類を持参してください。

年金の免除申請書類の翻訳や、自分のビザ・収入状況に合った選択肢の整理に困っていますか?JustAskJinが書類の準備から窓口対応のサポートまでお手伝いします — こちらからお問い合わせください。

失業給付とビザの条件:外国人が知るべき現実

多くの外国人が信じているのは「韓国で税金を払って働いていれば、解雇された時に誰でも失業給付がもらえる」という思い込みです。実際は違います。

F-5・F-2・F-6ビザ保持者は韓国人と同様に雇用保険に自動加入しており、条件を満たせば失業給付 (실업급여)を申請できます。

E-7・F-4ビザ保持者は別のルールが適用されます。雇用保険への加入は「任意加入(オプトイン)」です。在職中に自分で加入手続きをして保険料を支払っていなければ、いかなる理由で退職しても給付金は一切受け取れません。給与明細を今すぐ確認し、雇用保険料が引かれていたかどうかを確かめてください。

申請資格がある場合、雇用保険(Worknet)は退職日から12ヶ月以内という厳格な期限を設けています。この期限を過ぎると、未受給の給付金は永久に消滅します。申請にはWorknetでの求職登録、必須のオンライン研修の受講、そして研修修了から14日以内に雇用福祉プラスセンターへの来所が必要です。

総合所得税 確定申告 韓国:5月の自己申告とは

年の途中で退職すると、会社の経理が最終的な税精算を行いますが、それは最低限の基本控除のみを適用した簡略版です。クレジットカードの使用額、医療費、教育費などの控除は一切含まれません。つまり、退職時に過払いした税金が残っている可能性が高い。

その還付を受けるためには、翌年の5月1日〜5月31日の間に自分で総合所得税 확정신고(総合所得税確定申告)をHomeTax上で行う必要があります。

また、外国人労働者には独自の選択肢があります。最長20年間、韓国の累進課税ではなく一律19%の税率をグロス収入に適用する方法です。この場合、追加の控除は一切受けられませんが、複雑な確定申告書類の準備が不要になります。自分の状況にどちらが有利かを確認してから申告してください。

💡 ポイント:

大きな医療費の支払いやクレジットカードでの高額購入は、退職の公式日付より前に済ませておくこと。韓国の税制では、給与所得があった期間のみに発生した支出しか控除対象になりません。

子どもの扶養登録が健康保険や税金の計算にどう影響するかについては、韓国で外国人が受けられる妊娠・育児サポートの全ステップも参考にしてください。

❓ よくある質問 (FAQ)

退職して地域加入者に切り替わると、韓国の健康保険料はどうなりますか?

収入だけでなく、チョンセの保証金や自動車などの資産も含めて保険料が再計算されます。多くの外国人にとって、これは在職中より大幅に高い金額になることを意味します。長期ビザ保持者には平均額を基準とした定額制が適用されますが、この定額は2024〜2025年度に引き上げられているため、対策なしのデフォルト負担は以前より重くなっています。

任意継続加入の申請を2ヶ月以内に行うにはどうすればよいですか?

退職日ではなく、最初の地域保険料請求書の支払い期限日から厳格に2ヶ月以内に申請する必要があります。国民健康保険公団の窓口への来所、または電話・郵送・FAXで申請できます。退職前の18ヶ月間に累計1年以上の被保険者期間があることが条件です。この期限は延長不可で、遡って申請することもできません。

失業中に国民年金の納付例外(免除)を申請するにはどうすればよいですか?

最寄りの国民年金公団の支店、郵送、またはアプリ経由のFAXで納付例外を申請できます。収入がない期間は最長3年間、毎月の支払いを一時停止できます。ただし、免除期間は加入期間としてカウントされないため、収入が回復した後に追後納付で穴を埋めることを検討してください。

E-7やF-4ビザ保持者が失業給付を受け取るための条件は何ですか?

在職中に自分で雇用保険に加入し、保険料を支払っていた場合のみ受給できます。F-5・F-2・F-6ビザとは異なり、E-7・F-4ビザ保持者の加入は任意です。加入していなければ、どのような退職理由であっても給付金は一切受け取れません。退職前に給与明細で雇用保険料が引かれていたか確認してください。

年の途中で退職した場合、なぜ翌年5月に自分で確定申告をしなければならないのですか?

退職時に会社が行う税精算は最低限の控除しか適用しないため、クレジットカード使用額や医療費などの控除が反映されません。翌年5月1日〜31日に自分でHomeTaxから総合所得税の申告を行うことが、過払い分の税金を取り戻す唯一の方法です。年末時点で無職だった場合、この申告は必須です。

退職後の韓国の行政手続きに困っていますか?

健康保険・年金・確定申告など、退職後の書類手続きは会社を離れても終わりません。ご自身のビザや家族構成に合った選択肢を日本語でサポートします。

手続きのサポートを依頼する